Sonderzinssenkung durch die EZB?

.

Die nächste Sitzung der Europäischen Zentralbank (EZB) findet am Donnerstag, den 12.09. statt. Neben einer erwarteten Zinssenkung kommt es auch zu einer Einengung des Abstands zwischen Hauptrefinanzierungssatz und Einlagesatz. Dies könnte dazu führen, dass der von Medien am meisten beachtete Leitzins, also der Hauptrefinanzierungssatz, um 60 Basispunkte (also 0,6 Prozentpunkte) gesenkt werden könnte. Dies wäre dann aber nicht als „Mega-Zinssenkung“ zu verstehen, sondern hätte einen technischen Hintergrund.

.

Sinkende Inflation und schwache Konjunktur sprechen für „reguläre“ Zinssenkung

Die Inflation im Euroraum ist rückläufig und liegt aktuell nahe am Zielwert von 2%. Die Teuerungsrate für die gesamte Währungsunion liegt bei 2,2%. In Deutschland ist sie sogar noch tiefer und beträgt gemäß inländischer Berechnung (VPI) 1,9% und gemäß harmonisierter Berechnung (HVPI) genau 2,0%. Auch wenn sich die Preissteigerungen bei Dienstleistungen nach wie vor als hartnäckig erweisen und die Inflation zum Jahresende aufgrund von Basiseffekten wieder steigt, dürften die jüngsten Daten die Europäische Zentralbank (EZB) bezüglich der Inflationsbekämpfung zuversichtlich stimmen.

Die konjunkturellen Daten zeigten sich dagegen zuletzt schwächer und die Stimmungsindikatoren machen wenig Hoffnung auf eine Erholung. Insbesondere Deutschland steuert im laufenden Jahr auf eine Stagnation zu. Dies spricht insgesamt dafür, dass die EZB in ihrer Sitzung am 12.09. eine weitere Zinssenkung beschließen dürfte, die dann knapp eine Woche später in Kraft treten würde.

.

Einengung des Zinskorridors zwischen Hauptrefinanzierungs- und Einlagesatz führt zu „Sonderzinssenkung“

Der September ist für die EZB aber auch aus einem anderen Grund von großer Bedeutung. Denn die Notenbank hatte im März 2024 eine Änderung an ihrem geldpolitischen Handlungsrahmen kommuniziert, der parallel zur Zinsänderung ab dem 18.09. wirksam wird.

Die EZB steuert die Geldpolitik grundsätzlich mittels drei Leitzinsen: dem Einlagesatz (deposit facility rate), dem Hauptrefinanzierungssatz (main refinancing operations rate, MRO) und dem Spitzenrefinanzierungssatz (marginal lending facility rate).

In dem Beschluss steht, dass der Abstand zwischen dem Hauptrefinanzierungs- und dem Einlagesatz von aktuell 50 Basispunkten ab 18.09. auf 15 Basispunkte verringert werden wird. Außerdem bleibt von den drei Leitzinssätzen der Einlagesatz das führende Steuerungselement. Dies spricht dafür, dass der Hauptrefinanzierungssatz um 35 Basispunkte gesenkt wird, ohne dass dies eine Zinssenkung im eigentlichen Sinne darstellen würde.

Da der Abstand zwischen Hauptrefi- und Spitzensatz konstant bei 25 Basispunkten bleiben soll, muss auch der Spitzensatz um 35 Basispunkte gesenkt werden.

.

Auswirkung auf den Geldmarkt

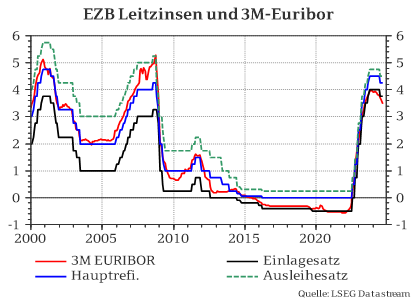

Der 3-Monats-EURIBOR (EURo InterBank Offered Rate) stellt den wichtigsten Zinssatz für unbesicherte Termingeschäfte zwischen Geschäftsbanken dar. Je nach Marktlage bewegt er sich normalerweise innerhalb des Zinskorridors der EZB zwischen dem Einlage- und dem Spitzenrefinanzierungssatz.

Aktuell gibt es eine deutliche Überschussliquidität. Geschäftsbanken legen also eher Geld bei der Zentralbank an als, dass sie sich Geld von ihr ausleihen. Damit darf sich der Zinssatz der am Interbankenmarkt angeboten wird, also der EURIBOR, nicht zu stark vom Einlagesatz abheben. Der EURIBOR orientiert sich etwa seit 2017 am Einlagesatz.

Da sich in der derzeitigen Marktlage durch eine Reduktion des Hauptrefinanzierungssatzes bei gleichzeitigem festhalten des Einlagesatzes nichts am EURIBOR ändert, hat die Anpassung des Zinskorridors kaum Auswirkungen auf die Finanzierungsbedingungen am Interbankenmarkt.

.

Warum also die Anpassung?

Es gibt auch andere Marktlagen. Bis 2016 lag der EURIBOR meist nahe des Hauptrefinanzierungssatzes. Während der Finanzkrise 2008 stieg der EURIBOR bis an die Obergrenze, den Spitzenrefinanzierungssatz. Dies lag daran, dass sich viele Banken nicht mehr gegenseitig vertraut haben und sich deshalb untereinander kaum mehr Geld geliehen haben.

Die Notenbankbilanz, die durch die Maßnahmen im Zuge der Niedrigzinsphase und Corona-Pandemie gestiegen ist wird nun wieder reduziert. Mit der Bilanznormalisierung sollte auch die Überschussliquidität zurückgehen. Mit der Anpassung des Handlungsrahmens sollen die kurzfristigen Geldmarktsätze sich auch künftig eng an den geldpolitischen Beschlüssen des EZB-Rates orientieren.

.

Wie werden die Leitzinsen nun aussehen?

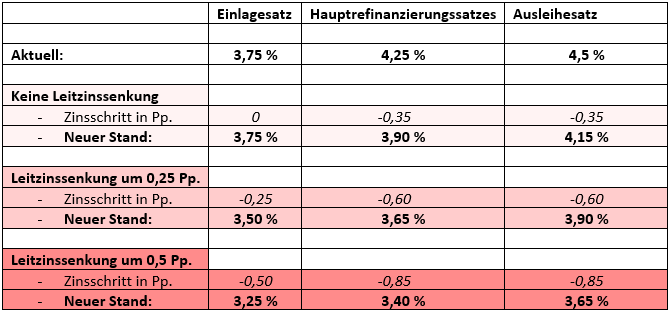

Für die nächste EZB-Sitzung sehen wir drei mögliche Ergebnisse: keine Leitzinssenkung, Senkung um 25 Basispunkte oder Senkung um 50 Basispunkte. Die entsprechenden Werte sind der Tabelle zu entnehmen.

Als wahrscheinlichsten Fall sehen wir eine Senkung des Einlagesatzes um 25 Basispunkte. Dies hätte somit zur Folge, dass der Hauptrefinanzierungssatz und der Ausleihesatz um jeweils 60 Basispunkte gesenkt werden müssten. Vor diesem Hintergrund sollten sich die Marktteilnehmer von den relativ großen Zinsschritten nicht irritieren lassen. Letztlich steuert die EZB ihre Geldpolitik in erster Linie über den Einlagesatz.

.

Überraschung für die Öffentlichkeit?

Wir gehen davon aus, dass die bereits im März kommunizierte Anpassung zum großen Teil nicht im öffentlichen Bewusstsein ist. Daher wären wir nicht von Medienberichten überrascht, die von einer „Sonderzinssenkung“ oder einem „Mega-Zinsschritt“ durch die EZB sprechen würden.

Selbst erfahrene Prognostiker hatten diese Anpassung lange nicht auf dem Schirm. So berichtet die EZB im „Survey of Professional Forecasters“ in Fußnote 8, dass in der letzten Umfrage nur rund 1/3 der Befragten die Einengung des Zinskorridors berücksichtigt haben.

Fazit: Eine mögliche Zinssenkung von 0,6 Prozentpunkte im Hauptrefinanzierungssatz ist nicht als „Mega-Zinsschritt“ zu verstehen. Denn 0,35 Prozentpunkte davon wären auf die Anpassung des geldpolitischen Handlungsrahmen zurückzuführen. Der tatsächliche Zinsschritt würde lediglich 0,25 Prozentpunkte betragen.

.

.

.

Hintergrund zu den drei Zinssätzen

Die Einlagefazilität ist eine Möglichkeit für Geschäftsbanken, nicht benötigte Liquidität über Nacht bei der EZB anzulegen. Die Verzinsung die sie von der Zentralbank erhalten ist der Einlagesatz. Damit bildet der Einlagesatz die Untergrenze des Zinskorridors.

Das Hauptrefinanzierungsinstrument ist das normalerweise das wichtigste geldpolitische Instrument. Hierbei können Geschäftsbanken durch das Hinterlegen von Sicherheiten (anerkannte Wertpapiere) Zentralbankgeld für eine Woche erhalten. Die Verzinsung wird als Hauptrefinanzierungssatz bezeichnet. Die Geschäfte werden einmal pro Woche angeboten.

Die Spitzenrefinanzierungsfazilität ist eine Möglichkeit für Geschäftsbanken, sich über Nacht Geld bei der Zentralbank auszuleihen. Auch hierfür ist die Hinterlegung von Sicherheiten (anerkannte Wertpapiere) notwendig. Die Verzinsung wird als Ausleihe- oder Spitzenrefinanzierungssatz bezeichnet. Damit bildet er die Obergrenze des Zinskorridors.