Notenbank-Sitzung USA: Keine Anpassung beim Leitzins aber bei den Prognosen

Wie erwartet hat die US-Notenbank (Fed) auf ihrer März-Sitzung am Mittwoch den Leitzins unverändert bei einer Spanne von 4,25 % bis 4,50 % belassen. Auch wenn der Zinsentscheid im Grunde genommen spannungsfrei war, wurde die Sitzung dennoch mit großem Interesse erwartet, da die Veröffentlichung der aktualisierten Prognosen der Fed-Ratsmitglieder erwartet wurde.

Für das laufende Jahr senkte die Zentralbank ihre Wachstumsprognose um 0,4 Prozentpunkte auf 1,7 Prozent. Für 2026 wurde die Prognose von 2,0% auf 1,8% gesenkt. Gleichzeitig wurden die Erwartungen für die Kerninflationsrate (Core PCE) für 2025 um 0,3 Prozentpunkte auf 2,8% angehoben. Die Anpassungen dürften jedoch nicht die Sorge vor einer Stagflation (kein Wachstum und hohe Inflation) widerspiegeln. Denn wesentliche Gründe für die höheren Inflationserwartungen sind laut Fed vor allem Preissteigerungen aufgrund der erwarteten Zölle.

Im Gegensatz zur Europäischen Zentralbank (EZB) hat die Fed ein duales Mandat, dass neben der Wahrung der Preisstabilität auch Vollbeschäftigung sicherstellen soll. Vor diesem Hintergrund beobachtet die Notenbank aufmerksam die zuletzt deutliche Eintrübung zentraler Stimmungsindikatoren. Insgesamt zeichneten die „harten“ Wirtschaftsdaten laut der Fed aber weiterhin das Bild einer robusten US-Wirtschaft. Auch der Arbeitsmarkt sei immer noch robust und die Arbeitslosenquote liege seit Monaten stabil auf niedrigem Niveau. Allerdings habe die Unsicherheit beim Konjunkturausblick deutlich zugenommen. Wie schon bei den letzten Notenbanksitzungen betonte die Fed, dass sie die Risiken auf beiden Seiten ihres dualen Mandats genau beobachte und jederzeit bereit sei, angemessen zu reagieren.

In der Tat zog sich das Thema Unsicherheit wie ein roter Faden durch die Pressekonferenz. Neben den noch nicht klar abschätzbaren Auswirkungen der Zölle auf Inflation und Wachstum erschweren auch die zu erwartenden gegenläufigen Effekte möglicher Steuersenkungen und Deregulierungen die Prognosen. Auch die EZB hatte bereits in der vorletzten Woche auf ihrer Pressekonferenz nach der Zinssenkung auf die hohe Unsicherheit hinsichtlich der Konjunkturaussichten im Euroraum und der weiteren Handelspolitik in den USA hingewiesen.

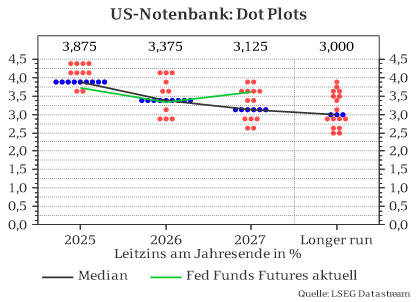

Die Zinssenkungserwartungen sind laut Dot-Plots – eine Grafik, in der die Leitzinsprognosen der Mitglieder des Offenmarktausschusses dargestellt werden – im Großen und Ganzen unverändert geblieben und deuten weiterhin auf zwei Zinssenkungen im weiteren Jahresverlauf hin. Das Basisszenario der Fed scheint also die Annahme zu sein, dass die Zölle zwar kurzfristig die Inflationsraten erhöhen, dieser Effekt aber temporär ist, d.h. es handelt sich um einen einmaligen Anstieg des allgemeinen Preisniveaus. Kaskadeneffekte oder ein andauernder Inflationsschub sind nicht Bestandteil des Basisszenarios. Notenbankpräsident Jerome Powell betonte im gleichen Atemzug, dass man in solchen Fällen gegebenenfalls über temporäre Inflationseffekte hinwegsehen könne, ohne die Zinsen zu erhöhen.

Auch wenn sich an der Kernaussage von zwei Zinssenkungen bis 2025 nichts geändert hat, so ist doch erwähnenswert, dass mittlerweile 8 der 19 Ratsmitglieder nur noch eine oder keine Zinssenkung in 2025 erwarten. Dies ist ein Anstieg gegenüber der letzten Prognose vom Dezember und deutet auf eine etwas zurückhaltendere („hawkishe“) Grundstimmung hin. Für die Folgejahre gab es jedoch keine Veränderungen in den Dot-Plots. Hier werden nach wie vor 2 Zinssenkungen in 2026 und eine in 2027 prognostiziert, so dass der Leitzins dann bei 3 % liegen würde.

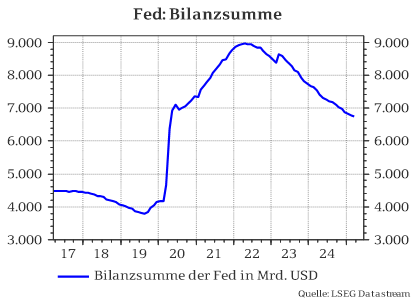

Darüber hinaus hat die Fed angekündigt, das Tempo ihres Bilanzabbaus („Quantitative Tightening“) deutlich zu verlangsamen. Diese Entscheidung war nicht überraschend, da die Fed gemäß ihrem operativen Rahmen für die Bereitstellung von Reserven (Zentralbankgeld) eine bestimmte Höhe der Zentralbankbilanz aufrechterhalten will. Die Drosselung deutet darauf hin, dass sich die Fed nun langsam ihrem Zielwert annähert.

Wie geht es weiter

Die Aussage, dass die zukünftigen Inflationsraten aufgrund der zu erwartenden Implementierung von Zöllen höher ausfallen werden, entspricht ebenfalls unseren Erwartungen. Wenn die Fed tatsächlich davon ausgeht, dass die Zölle nur einen temporären Einfluss auf die Inflation haben, sollten zollinduzierte Inflationsanstiege nicht unbedingt ein Ausschlusskriterium für weitere Zinssenkungen sein. Zumal Zölle in der Regel schlecht für das Wirtschaftswachstum sind und damit das Vollbeschäftigungsmandat der Fed gefährden.

Fazit: Insgesamt gehen wir aufgrund der extrem hohen Unsicherheit über die weitere Wirtschaftspolitik der neuen US-Regierung sowie den ungewissen geopolitischen Entwicklungen jedoch weiterhin von einem vorsichtigen Vorgehen der Fed aus und erwarten nur noch einen Zinsschritt in diesem Jahr.