Wochenausblick Aktien: Es bleibt holprig

.

Angesichts der öffentlich gewordenen Chatverläufe hochrangiger US-Regierungsvertreter und der Entwicklungen in den USA fällt es schwer, als Europäer den emotionslosen, rationalen Blick zu behalten. Dabei hilft aber die Bewertung des ökonomischen Datenkranzes. Dieser beinhaltete zuletzt wieder einige Stimmungsindikatoren.

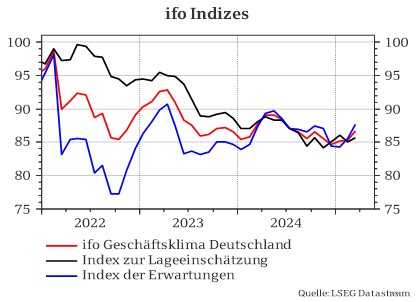

In Europa zeigt sich eine zarte Aufhellung, wenn auch auf niedrigem Niveau. Der ifo Geschäftsklimaindex hat sich zum dritten Mal in Folge verbessert. Insbesondere die Erwartungen sind so gut wie seit letztem Sommer nicht mehr. Auf der anderen Seite des Atlantiks präsentierte sich das Verbrauchervertrauen gemäß Conference Board deutlich gedrückt. In den harten Makrodaten ist dagegen weiterhin wenig zu sehen: der Auftragseingang langlebiger Güter war solide.

Ganz ohne Berücksichtigung der politischen Entwicklungen geht es aber auch nicht. Die Einführung von Zöllen ab 2. April wurde bereits zuvor angekündigt und es ist lange bekannt, dass Trump ein besonderes Augenmerk auf dem Automarkt hat. Trotzdem hat der Sektor aufgrund der Verkündung von 25 % Zöllen deutlich gelitten. Insgesamt steht der deutsche Aktienmarkt auf Wochenbasis bei einem moderaten Minus von gut 1 %. Die US-Pendants hatten dagegen zuletzt eine Erholungsphase und stehen mit 3-4 % im Plus gegenüber den Zwischentiefs von vor zwei Wochen.

An den Rentenmärkten war die auffälligste Bewegung wohl der kontinuierliche Rückgang der Rendite der 2-jährigen Bundesanleihe. Diese reduzierte sich von ihrer Spitze am Tag nach Ankündigung der Pläne zum Sondervermögen um über 0,2 Prozentpunkte auf zuletzt 2,1 %. Das lange Ende der 10-jährigen Anleihen hält sich dagegen recht fest um die 2,8 %.

Wie geht es weiter?

Auch wenn der sich zuspitzende Handelskonflikt die Wachstumsaussichten drückt, könnte das nun final verabschiedete Sondervermögen für Infrastruktur in Deutschland konjunkturelle Impulse liefern. Angenommen die Ausgaben von 500 Mrd. Euro würden über 12 Jahre gleichverteilt stattfinden, würden die Ausgaben rund 1 % der heutigen Wirtschaftsleistung betragen. Geht man zudem von einem Multiplikator von 1 aus – jeder investierte Euro erzeugt genau einen Euro mehr Wirtschaftsleistung – würde das BIP-Wachstum entsprechend um einen Prozentpunkt angehoben werden. Allerdings bedarf es einer administrativen Anlaufphase und die Zyklen von Planung über Genehmigung und Vergabe bis hin zur Umsetzung sind lang. Daher ist mit der vollen Wirkung erst in 3 bis 4 Jahren zu rechnen und dies ist somit eine langfristige Perspektive.

Kurzfristig ist davon auszugehen, dass die Ausschläge durch Politik und Geopolitik an den Aktienmärkten weitergehen. Weitere Zölle könnten angekündigt und wieder verschoben oder ganz abgesagt werden, nur um dann doch eingeführt zu werden. Nicht völlig auszuschließen ist auch, dass es zu einem regelrechten Wettlauf von Zöllen und Gegenzöllen kommt und am Ende ein veritabler gegenseitiger Handelsboykott entsteht. Andererseits ist auch die Umsetzung der versprochenen Steuersenkungen in den USA möglich. Insgesamt stimmt uns die Gesamtlage in der taktischen Sicht nicht euphorisch. Deshalb raten wir Anlegern, sich so aufzustellen, dass man für alles gewappnet ist. Dabei bietet sich bei Aktien an, weniger auf konjunktursensitive Bereiche und stattdessen auf defensiv aufgestellte Unternehmen mit stabilen Zahlungsströmen zu setzen, die auf Heimatmärkten aktiv sind. Zum Beispiel sind hier Dividendenfonds zu nennen, die besonders in den Sektoren Finanzen, Basiskonsum und Telekommunikation engagiert sind.

Insbesondere drängt sich aber auch die Anlageklasse der Renten immer mehr auf. Nicht nur, weil sie bei durchschnittlich guten Bonitäten vergleichsweise stabil ist, sondern auch, weil die Verzinsung gestiegen ist und vielerorts damit eine attraktive Realrendite steht.

Insgesamt bleibt unser übergeordnetes Leitmotiv aus dem Kapitalmarktausblick 2025 „Mut zur robusten Aufstellung“ oberstes Gebot: Den großen Herausforderungen […] begegnen wir mit maximaler Streuung von Anlageklassen und innerhalb der jeweiligen Anlageklassen.

Stand 27.03.2025