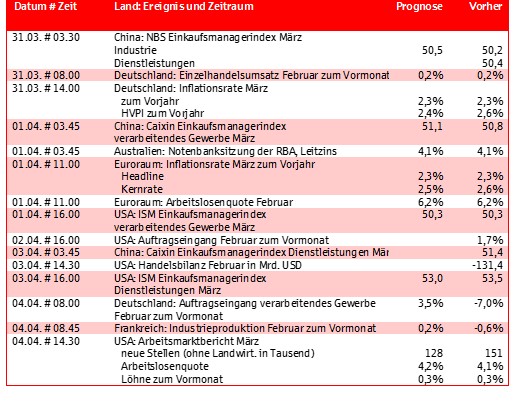

Konjunktur & Preise: Deutschland: Inflationsrate # USA: Arbeitsmarkt

.

Rückblick:

Wie bereits in den Vorwochen drehte sich wieder Vieles um die politischen Ereignisse. Für den 2. April hat Trump den „Befreiungstag“ angekündigt, an dem umfangreiche Zölle in Kraft treten sollen. Gestartet ist er mit dem Autosektor, der bei Einfuhren in die USA künftig eine Abgabe von 25% leisten muss. Auf der Datenseite festigt sich das Bild verbesserter Frühindikatoren für Europa. Der ifo Geschäftsklimaindex und der Einkaufsmanagerindex für die Industrie zeigen eine Erholung – das Niveau ist aber noch immer tief. In den USA musste das Verbrauchervertrauen (Conference Board) und der Einkaufsmanagerindex für die Industrie (S&P) dagegen deutliche Rückschläge hinnehmen. Ein genau umgekehrtes Bild zwischen den USA und Europa zeigt sich bei den nachlaufenden Indikatoren. Die Arbeitslosenquote in Deutschland erhöhte sich etwas, die Industrieproduktion in den USA war dagegen solide.

Ausblick:

In der kommenden Woche liefert der US-Arbeitsmarktbericht am Freitag die wichtigsten Datenpunkte. Daneben erscheinen die Einkaufsmanagerindizes vom „Institute for Supply Management“ (ISM) für die USA. Die Inflationsrate für Deutschland komplettiert das Bild der Teuerungsraten im Euroraum, so dass sich ein besseres Bild zur weiteren Notenbankpolitik ergeben sollte.

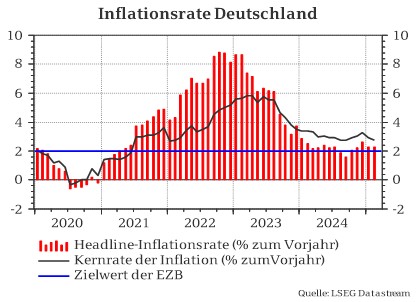

Deutschland: Inflationsrate

Die deutsche Inflationsrate ist von ihren Höchstständen von über 8% Ende 2022 recht kontinuierlich auf bis zu 1,6% im September 2024 zurückgegangen. Im laufenden Jahr verharrte sie auf einem leicht erhöhten Niveau von 2,3%. Diesen Wert erwartet der Markt und auch wir ebenfalls für März – obwohl die Zahlen aus Frankreich und Spanien etwas niedriger ausfielen als gedacht. Die auf europäischer Ebene harmonisierten Teuerungsraten (HVPI) liegen inzwischen deutlich auseinander. In Frankreich lag der März-Wert bei 0,9%, für Deutschland erwarten wir etwa 2,5%. Damit zeichnen sich unterschiedliche Haltungen im EZB-Rat für die nächsten Leitzinsentscheidungen ab.

Die Kernrate der Inflation, die um schwankungsanfällige Energie- und Nahrungsmittelpreise bereinigt ist, liegt in Deutschland noch immer näher an 3% als am Inflationsziel von 2%. Für das Gesamtjahr 2025 sehen wir rund 2,5%. Dies führen wir auf höhere Mieten sowie nachziehende Löhne und Gehälter zurück, die insbesondere die Preise für Dienstleistungen steigern.

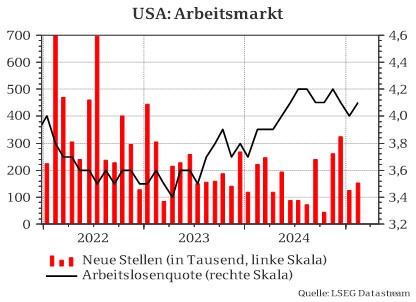

USA: Arbeitsmarkt

Der US-Arbeitsmarkt kühlte sich von Mitte 2023 bis Mitte 2024 etwas ab und scheint sich seither im Gleichgewicht zu befinden. Mit Blick auf das Niveau der Arbeitslosenquote von 4,1% im Februar zeigt er sich weiterhin robust. Für März wird ein moderater Anstieg auf 4,2% prognostiziert. Auch bei der Anzahl neugeschaffener Stellen rechnet der Konsens mit wenig Überraschungen und geht von 128 Tausend aus. Offensichtlich erwartet der Markt nicht, dass sich die schlechten Stimmungsindikatoren – insbesondere bei den Verbrauchern – auch in den handfesten ökonomischen Daten, wie dem Arbeitsmarktbericht, widerspiegeln. Negative Überraschungen könnten unserer Ansicht nach an den Aktienmärkten aber für eine Neubewertung der Gesamtlage führen. Für den Anleihemarkt ist der Bericht von besonderem Interesse, da das Doppelmandat der US-Notenbank neben der Preisniveaustabilität auch das Erreichen von Vollbeschäftigung beinhaltet und entsprechende Ableitungen für mögliche Zinssenkungen getroffen werden können.