USA vor Konjunkturabkühlung?

- US-Wirtschaft zuletzt Antreiber der Weltkonjunktur

- Arbeitsmarkt weitgehend im Gleichgewicht

- Verbraucher und Unternehmen verunsichert

- Im Ausblick wohl mit deutlicher Abkühlung, aber ohne Rezession

.

US-Wirtschaft in der Vergangenheit: herausragend

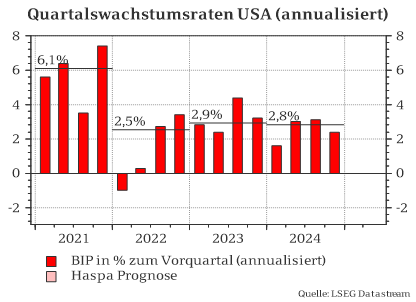

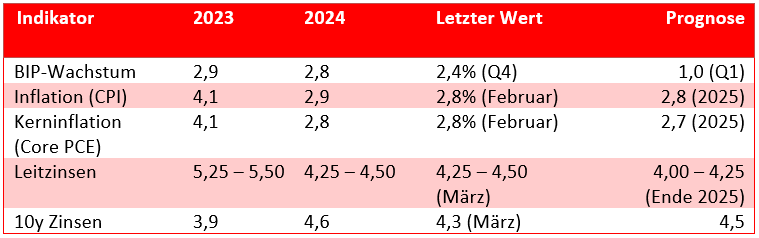

In den vergangenen Jahren waren die USA die Konjunkturlokomotive der Weltwirtschaft. Wachstumsraten von annährend drei Prozent (2023: 2,9%; 2024: 2,8%) zeugen davon, dass die US-Ökonomie von den hohen Leitzinsen, der starken Währung, den geopolitischen Spannungen und der Wachstumsschwäche in anderen Regionen der Welt gänzlich unbeeindruckt war. Vielfach war und ist von der „Teflon-Ökonomie“ die Rede. Dieser US-Exzeptionalismus basierte im Wesentlichen auf dem steigenden Privatkonsum und dem robusten Arbeitsmarkt sowie hohen Investitionen in IT-Infrastruktur und geistiges Eigentum (z.B. Software) im Zuge der KI-Entwicklungen.

.

Arbeitsmarkt: solide

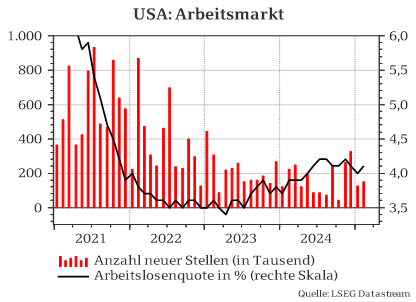

Der US-Arbeitsmarkt präsentierte sich zuletzt solide. Gemäß US Bureau of Labor Statistics ist die Arbeitslosenquote im Februar zwar entgegen der Markterwartung leicht auf 4,1% gestiegen. Doch ist dieser Wert historisch gesehen niedrig. Zudem war die Anzahl der neu geschaffenen Arbeitsplätze mit 151 Tausend befriedigend. Die Revision der beiden Vormonate fällt kaum ins Gewicht, da in Summe lediglich 2 Tausend weniger Stellen geschaffen wurden. Auch der Lohnanstieg war mit 0,3% zum Vormonat unauffällig.

.

Verbraucherstimmung: verunsichert

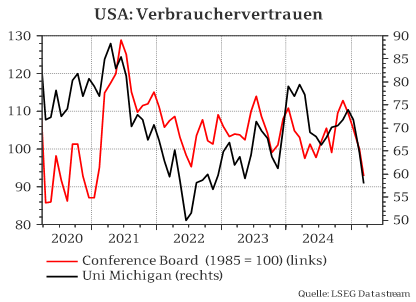

Der private Konsum macht über die Hälfte der BIP-Verwendung aus, weshalb ein Blick auf die Stimmung der Verbraucher wichtig ist. Diese hat sich in den letzten Monaten dramatisch eingetrübt. Das Verbrauchervertrauen gemäß Conference Board ist im Februar mit 98,3 Punkten deutlich gegenüber dem Stimmungshoch im November gefallen. Die von der Uni Michigan abgefragte Konsumentenstimmung ist auf den tiefsten Stand seit über zwei Jahren gefallen. Offensichtlich sorgt die Handels- und Wirtschaftspolitik der neuen Trump-Administration für erheblicher Verunsicherung bei privaten Haushalten.

.

Einkaufsmanagerindizes: Dienstleister wieder erholt

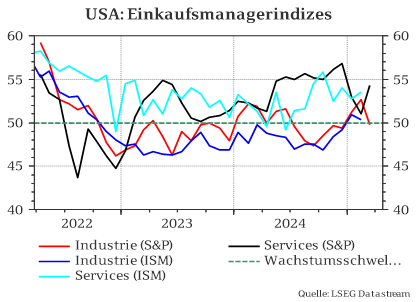

Der S&P-Einkaufsmanagerindex für den Dienstleistungssektor hat sich nach dem Einbruch im Februar wieder erholt und steht mit 54,3 Punkten auf einem passablen Niveau. Im Gegenzug ist der entsprechende Industrie-Index nach der Euphorie im Februar wieder unter die Wachstumsschwelle von 50 Punkten gefallen. Im Gesamtbild ist damit der Durchschnitt weitgehend unverändert, die Stimmungsschwankung der Einkaufsmanager aber hoch.

.

Ausblick für die US-Konjunktur: deutliche Abkühlung

Zuletzt war die US-Wirtschaft das Maß der Dinge. Getrieben wurde sie durch (1) technischen Fortschritt und einen kontinuierlichen Strom von (2) Kapital und (3) Menschen in die größte Volkswirtschaft. Durch das Verprellen aller Verbündeter („America only“ statt „America first“) und das Stoppen von Migration könnte dieser Zustrom versiegen und damit zwei von drei Wachstumstreibern einbrechen. Mit seinem Hin und Her bei der Einführung von Zöllen macht Trump zudem den nationalen wirtschaftspolitischen Rahmen unberechenbar und stiftet Unsicherheit. Vertrauen als wichtigste Währung bei Investitionsentscheidungen geht dabei verloren.

.

Das von der Atlanta Fed entwickelte und viel beachtete Prognosemodell GDPNow sagt derzeit eine BIP-Veränderung von -1,8% für das erste Quartal 2025 voraus. Aktuell gibt es jedoch eine Verzerrung, da umfangreiche Goldimporte in die USA die Außenhandelsstatistik stark ins negative gezogen haben. Bei der offiziellen BIP-Berechnung wird Gold jedoch nicht berücksichtigt, da es nicht produktiv ist. Aus diesem Grund wurde ein „goldbereinigtes“ Modell veröffentlicht, das derzeit ein Wachstum von 0,2% vorhersagt.

.

Wir selbst gehen von einer deutlichen Abkühlung zu den Vorquartalen aus. Mit annualisierten 1,0% rechnen wir aber zumindest mit einem positiven Wachstum. Aufgrund der erratischen Politik der US-Administration und der offensichtlichen Bereitschaft, eine Phase der „Übergangszeit“ in Kauf zu nehmen, sehen wir jedoch die Risiken für eine Rezession deutlich erhöht.

.

Prognosen auf einen Blick

.

Exkurs: Politikfokus macht Prognosen schwer

Der extreme Politikfokus macht Vorhersagen derzeit schwer und die Prognosegüte nimmt ab. Es sind aber genau diese Themen, die die Konjunktur im Wesentlichen treiben werden. Was Trump als Nächstes machen wird und wo der Unterschied zwischen Drohung und Ankündigung liegt, ist kaum auszumachen. Nach den Ereignissen der letzten Wochen bleibt aber festzuhalten, dass man nicht auf ein – im Sinne des klassischen Mainstreams – ökonomisch rationales Verhalten setzen kann.

.

Er scheint davon überzeugt zu sein, dass der Rest der Welt die USA ausnutzen würde und das Handelsbilanzdefizit Ausdruck dessen sei. Der US-Dollar sei aufgrund seiner Rolle als Weltreservewährung ungewöhnlich stark und schwäche deshalb die US-Exportwirtschaft. Um dem entgegen zu wirken, brauche es Zölle, um wieder „faire“ Bedingungen herzustellen. Insbesondere möchte er die Industrie in die USA zurückholen und in die „alte Zeit“ zurückkehren.

.

Auch wenn einzelne Aspekte richtig sind, ignoriert diese Sicht die Entwicklung der Globalisierung hin zu einer extrem arbeitsteiligen Welt. Daher wird Trump von der Realität eingeholt, z.B. in Form von CEOs großer US-Autohersteller, die erklären, dass Autoteile mehrfach Landesgrenzen passieren bis letztlich das fertige Fahrzeug entsteht. So kommt es dann zu kurzfristigen Ausnahmen und Verschiebungen von Zolleinführungen. Dieses Hin und Her stiftet jedoch Verunsicherung und gefährdet die herausragende US-Konjunktur.

.

Außerdem berücksichtigt diese Sicht nicht, dass die größten US-Unternehmen inzwischen nicht mehr aus der Industrie, sondern aus der Digitalwirtschaft kommen. Arbeitsplätze in diesem Bereich sind deutlich produktiver. Bei annähender Vollbeschäftigung und Zuwanderungsstopp würde ein künstlicher Industrieaufbau also produktivitätsmindernd wirken. Zudem fallen Exporte dieser Digitalunternehmen nicht in die Handels-, sondern in die Dienstleistungsbilanz. Diese ist für die USA deutlich im positiven Bereich.

.

Des Weiteren verkennt Trumps Weltanschauung die Tatsache, dass im Außenhandel die Zahlungsbilanz immer ausgeglichen sein muss. Zwar ist die Leistungsbilanz (Summe aus Handels- und Dienstleistungsbilanz) negativ, doch steht dieser die Kapitalbilanz gegenüber. Das Defizit kann also nur existieren, weil extrem viel Kapital in die USA fließt. Amerikanische Aktien und Anleihen in US-Dollar erscheinen für das Ausland als attraktive Investition. Dies ermöglicht den USA das Leistungsbilanz- und Staatsdefizit und den US-Amerikanern letztlich einen Konsum- und Lebensstil über ihren Verhältnissen. Eine Abkehr davon muss folglich den Wohlstand schmälern.

.

Zusammengefasst lässt sich die Politik der neuen US-Administration nicht mit klassischen Erkenntnissen der Ökonomie begründen. Ob das unkonventionelle Vorgehen erfolgreich ist, muss ernsthaft angezweifelt werden, kann aber auch noch nicht gänzlich ausgeschlossen werden.