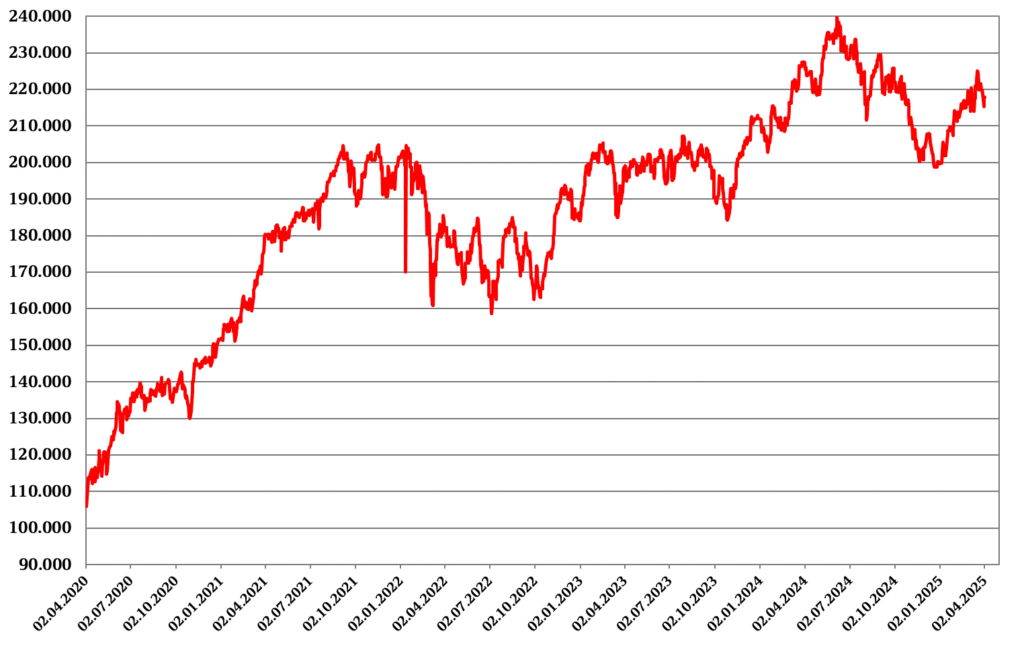

Rückblick:

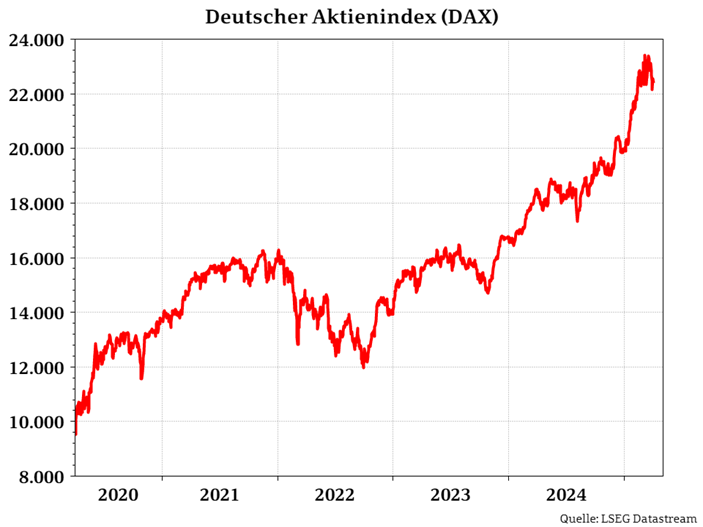

Der „Liberation Day“ am 2.April, an dem Trump umfangreiche Zölle für fast alle Nationen der Welt verkündete, war ein Paukenschlag mit Ansage. Die durchschnittliche Zollhöhe liegt demnach bei gut 20%, ein Wert den der US-Präsident zuvor schon mehrfach genannt hatte. Trotzdem reagierten die Kapitalmärkte entsetzt und Aktien verloren, während Kapital in Staatsanleihen floss und dadurch die US-Zinsen deutlich sanken. Als aufmerksamer Beobachter war vielmehr überraschend, wie simpel – manch einer würde sagen amateuerhaft – die „reziproken“ Zölle berechnet wurden. Statt eines sorgfältig ausgearbeiteten Modells, das individuelle einseitige Zölle pro Produkte und nicht-monetäre Handelshemmnisse quantifiziert, wurde ein simpler Dreisatz verwendet. Das US-Handelsdefizit mit einem Land wurde schlicht durch die US-Exporte des jeweiligen Landes geteilt. Im Grundsatz soll damit also das Handelsdefizit mit jedem einzelnen Land auf null gebracht werden. Das Gespenst eines veritablen Handelskriegs geht um, zumal China bereits Gegenzölle in selber Höhe (34%) ankündigte.

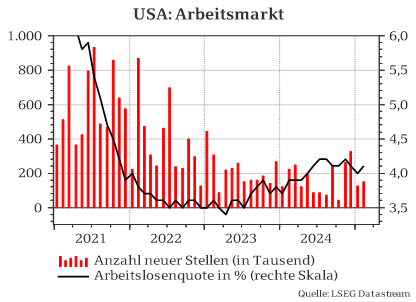

Makroökonomischen Indikatoren kam in dieser Woche eine vollkommen untergeordnete Rolle zu. Selbst wenn die meisten von ihnen nur die Vergangenheit abbilden, hilft deren Betrachtung aber dabei, zugrunde liegende fundamentale Trends zu erkennen und zu bewerten. Interessant war hierbei insbesondere, dass der Euroraum deutliche Fortschritte bei der Inflationsbekämpfung gemacht hat. Gestützt von einem niedrigen Ölpreis lag die Teuerung nur noch bei 2,2%. Damit scheint eine weitere Zinssenkung der EZB in zwei Wochen, anders als noch zuvor, sehr wahrscheinlich. Auch die Arbeitslosenquote im Euroraum entwickelte sich in die gewünschte Richtung und sankt auf 6,1%. Der US-Arbeitsmarktbericht zeigte einen moderaten Anstieg der Arbeitslosenquote. Die Zahl der neugeschaffenen Stellen lag mit 228 tausend deutlich über der Erwartung von 135 tausend, doch ist die Diskrepanz zu relativieren, da die Werte für Februar und März um zusammen 48 tausend nach unten revidiert wurden.

Ausblick:

In den kommenden Stunden und Tagen wird sich zeigen, wie die 185 betroffenen Länder auf die angekündigten Zölle reagieren. Von sofortigen Gegenzöllen (wie bereits durch China) über den Verhandlungsweg bis hin zu einer abwartenden, passiven Haltung, wird es alles geben. Wir gehen davon aus, dass der pauschale Zoll von 10% nicht wegverhandelt werden kann, sondern fest als Einnahmequelle einkalkuliert ist um Steuersenkungen beizubehalten bzw. auszubauen. All zu hohe Zölle, die schlicht aufgrund der Berechnung zustande kamen, dürften dagegen schnell wegverhandelt werden – insbesondere, wenn sie einzelne US-Unternehmen besonders hart treffen. Hier dürfte beispielsweise Vietnam einzuordnen sein, deren Zoll von 46% insbesondere Schuh- und Kleidungshersteller aus den USA treffen würde.

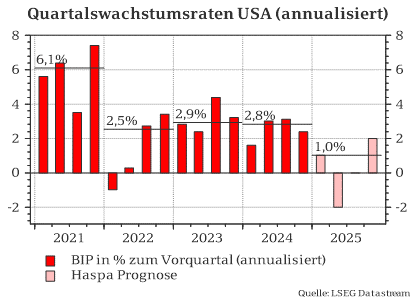

Bei den volkswirtschaftlichen Daten wird vor allem das US-Verbrauchervertrauen (Uni Michigan) spannend sein. Auch die dortigen Inflationszahlen für März sind interessant – auch wenn diese natürlich nicht die Ereignisse des vorgestrigen Tages abbilden. Eine aktualisierte Einschätzung zur US-Konjunktur finden sie hier.

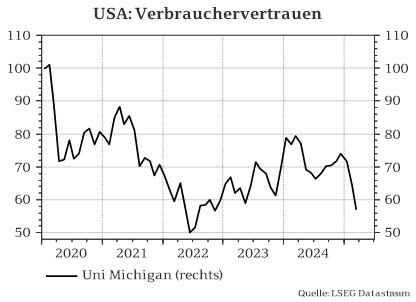

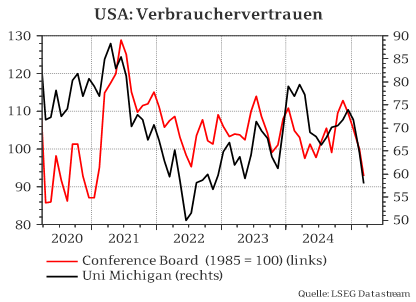

USA: Verbrauchervertrauen

Das Verbrauchervertrauen (Uni Michigan) ist bereits vor dem „Liberation Day“ deutlich gesunken. Der Euphorie von Trumps Wahl mit Werten von 74 im Dezember 2024 ist der Ernüchterung gewichen. Der Wert sank kontinuierlich auf bis zu 57 Punkte. Der Konsens geht derzeit von 54,9 Zählern für den April aus. Sofern die Befragungen nach dem 2.April stattfinden, gehen wir davon aus, dass der Wert noch deutlich niedriger liegen wird. Das Problem an den Zöllen ist nicht alleine deren Einführung oder Höhe. Maßgeblich für die Verunsicherung ist das ewige Hin und Her von Einführung, Verschiebung, Rücknahme und doch wieder Einführung. Dies macht jeglich Planungssicherheit zunichte. Kein Unternehmer würde langfristige Investitionsentscheidungen von womöglich nur kurzfristig gültigen Zöllen abhängig machen, die in weniger als 4 Jahren zurückgedreht werden könnten. Diese Logik ist zwar nicht 1-zu-1 auf private Verbraucher übertragbar, zumal in einem kurzen Zeitfenster sogar Käufe vorgezogen werden könnten, bevor die Zölle auf die Preise aufgeschlagen werden. Doch dürften größere Anschaffungen aufgeschoben werden und die Sparneigung insgesamt deutlich steigen.

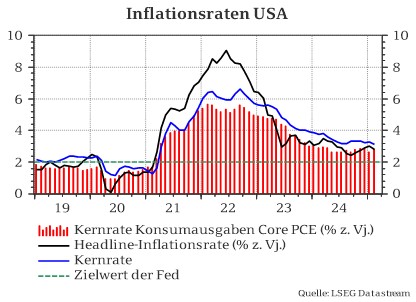

USA: Inflationsraten

Die Preissteigerung in den USA normalisierte sich im Jahresverlauf 2024, weshalb die US-Notenbank Fed die Zinswende einläutete. Von September bis Januar stieg die Inflation jedoch wieder auf bis zu 3,0% an. Im Februar lag sie zuletzt bei 2,8%. Der Konsens geht nun wieder von einem leichten Rückgang auf 2,6% aus. Diese Nuancen scheinen angesichts der enormen Unsicherheit um die Wirtschaftspolitik der neuen US-Administration jedoch fast nachrangig. Wie geht es mit den Zöllen weiter? Wie umfangreich fallen Gegenzölle aus? Wurden Kosten durch Zölle bereits vorab eingepreist? Viele Auswirkungen auf die Inflation sind noch völlig unklar. Auch Migrationsbeschränkungen und umfangreiche Abschiebungen würden dem Arbeitsmarkt Arbeitskräfte entziehen und damit den Lohndruck erhöhen. Die Inflationssorgen sind wieder voll da. Allerdings hat Jerome Powell bei der letzten Fed-Sitzung durchblicken lassen, dass die US-Notenbank eine Zoll-induzierte Inflation als übergangsweise („transitory“) einschätzen würde. Damit ist eine Rechtfertigung geliefert, Zinsen zu senken auch wenn die Teuerungsrate noch über dem Zielniveau liegt.

")