• Wirtschaft zuletzt in der Dauerstagnation

• Stimmung gemäß ifo Geschäftsklimaindex leicht verbessert

• Ausblick auf langsame Trendwende sofern Handelskonflikt nicht vollends eskaliert

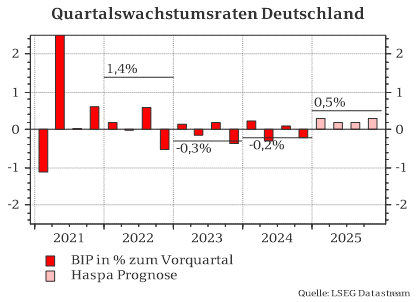

Deutsche Konjunktur in der Vergangenheit: Dauerstagnation

Die letzten drei Jahre könnte man getrost als „Wellblechökonomie“ bezeichnen. In dieser Zeit wechselten sich positive und negative BIP-Veränderungsraten quartalsweise ab. Die Wirtschaftsleistung befindet sich derzeit auf dem gleichen Niveau wie vor der Corona-Pandemie Ende 2019. Eine Reihe verschiedener Faktoren führte zu dieser Dauerstagnation. Grundsätzlich fand die europäische Wirtschaft nur langsam aus der Pandemie heraus. Der Angriff auf die Ukraine 2022 bedeutete ein Ende der günstigen Energie aus Russland. Wohl am wichtigsten ist aber der wegbrechende Absatzmarkt in China. Das Land in Fernost machte deutliche Fortschritte in der Forschung und Entwicklung und bedient die Automobilnachfrage nun zunehmend mit heimischen Produkten. In der jüngsten Vergangenheit sorgte der ungewisse politische Rahmen für zurückhaltende Verbraucher, die Reallohngewinne für hohe Sparquoten und nicht für Inlandskonsum nutzten.

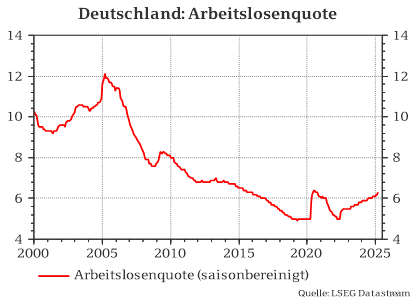

Arbeitsmarkt: stetig steigende Arbeitslosenquote

Seit den Höchstständen 2005 kannte man in Deutschland fast nur noch eine fallende Arbeitslosenquote. Mit der Dauerstagnation kam aber auch eine langsame Abkühlung am Arbeitsmarkt. Zwar dürfte der Effekt durch das Ausscheiden der geburtenstarken Jahrgänge aus dem Erwerbsalter und den Fachkräftemangel in einzelnen Branchen etwas abgefedert werden. Doch ist der Trend einer allmählich steigenden Arbeitslosenquote nicht zu übersehen. Außerdem entstehend neue Jobs eher in kaum skalierbaren Bereichen, wie der Pflege, während sie im verarbeitenden Gewerbe verloren gehen. Im März ist die Arbeitslosenquote leicht auf 6,3% gestiegen.

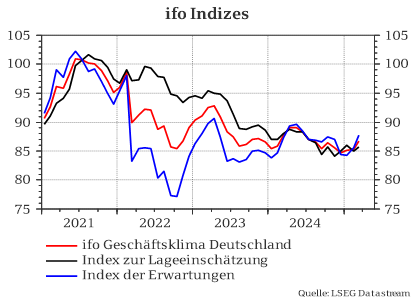

Ifo Geschäftsklimaindex: verbessert, aber noch auf niedrigem Niveau

Der Geschäftsklimaindex vom Münchener ifo Institut erreichte im Dezember 2024 den tiefsten Punkt seit Ausbruch der Corona-Pandemie. Im neuen Jahr erholte er sich nun aber drei Monate in Folge. Im März verbesserte sich die Lageeinschätzung geringfügig. Wichtiger war die deutliche Verbesserung der Erwartung für die zukünftige Entwicklung. Das verarbeitende Gewerbe legte 5,3 Punkte, das Bauhauptgewerbe nur 2,8 Punkte zu. Bei letzterem dürfte der Unmut über die gestiegenen Zinsen die Hoffnungen auf neue Aufträge im Rahmen des Sondervermögens etwas gebremst haben. Insgesamt bleibt festzuhalten, dass alle Sektoren noch unterhalb der Wachstumsschwelle liegen.

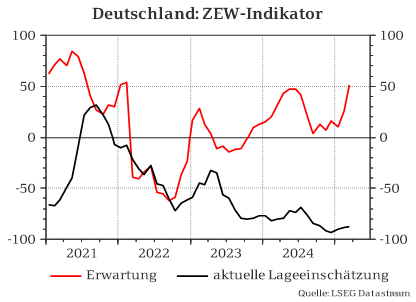

ZEW-Index: Konjunkturerwartung verbessert, mehr aber noch nicht

Ein ähnliches Bild zeigt sich beim ZEW-Indikator. Das Expertenbarometer verbesserte sich im März in der Konjunkturerwartung kräftig um 25,1 auf 51,6 Punkte, bei der Einschätzung zur aktuellen Lage dagegen nur unwesentlich um 0,9 auf -87,6 Zähler. Damit ist die Lageeinschätzung auf ähnlichen Niveaus wie zu Zeiten handfester Krisen, wie im Mai 2020 (Corona), April 2009 (Finanzkrise) und in den Jahren 2002 bis 2005 (Konjunkturschwäche). Der verbesserte Ausblick dürfte auf das beschlossene Sondervermögen zurückzuführen sein.

GfK Konsumklima: überraschend ohne Verbesserung

Das GfK Konsumklima ist für April überraschend stagniert, der Konsens war von einer relevanten Verbesserung ausgegangen. In der ersten Erhebung nach den Neuwahlen zum Deutschen Bundestag verbesserten sich zwar die Einkommenserwartung und die Anschaffungsneigung etwas. Doch weil die Sparneigung zulegte, verbesserte sich das Konsumklima nur um 0,1 auf -24,5 Punkte. Die Konjunkturerwartung, die nicht Teil dieses aggregierten Klimas ist, verbesserte sich vergleichsweise deutlich von 1,2 im Februar auf 6,9 im März.

Ausblick für die deutsche Konjunktur: langsame Trendwende?

Aufgrund der vielfältigen politischen Einflüsse ist es schwierig einen zugrundeliegenden fundamentalen Trend für die zukünftige Entwicklung auszumachen. Einerseits dürfte das jüngst beschlossene Sondervermögen aufgrund seines enormen Umfangs – alleine die 500 Mrd. Euro für Infrastruktur machen ca. 12% des heutigen BIP aus – das Wachstum signifikant anheben. Die unmittelbare Wirkung, die rund 2 Prozentpunkte p.a. betragen könnte, dürfte sich allerdings erst in 3 bis 4 Jahren entfalten. Die Aussicht darauf und ein Ende der politischen Lähmung könnte aber schon zuvor den privaten Sektor hinsichtlich Investitionen und Konsum mobilisieren.

Andererseits wird ein zunehmender Handelskonflikt mit den USA das noch immer exportorientierte Geschäftsmodell der Bundesrepublik beeinträchtigen und die BIP-Veränderung nach unten ziehen. Sofern die Zölle nur für einzelne Produkte und Länder gelten, schätzen wir diesen Effekt auf rund -0,25 Prozentpunkte in 2025. In Summe gehen wir daher von einem Wachstum von etwa 0,5% im laufenden Jahr aus. Im Vergleich zu den letzten Jahren wäre dies eine positive Trendwende.

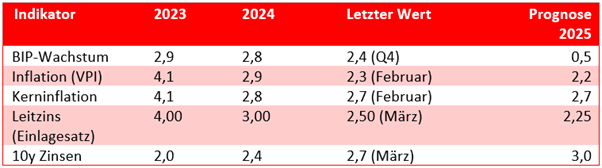

Prognosen auf einen Blick

Exkurs Sondervermögen: Effekte noch unterschätzt?

Im März haben die Sondierer von Union und SPD mit Unterstützung der Grünen beschlossen, Verteidigungsausgaben über 1% des BIP von der Schuldenbremse auszunehmen und ein Sondervermögen von 500 Mrd. Euro über 12 Jahre für zusätzliche Investitionen in die Infrastruktur und zur Erreichung der Klimaneutralität bis 2045 einzurichten. Wie ist dies einzuordnen?

In Relation zum BIP 2024 in Höhe von 4.305 Mrd. entsprechen 500 Mrd. Euro knapp 12%. Bei einer Gleichverteilung über 12 Jahre könnten damit 1% der Wirtschaftsleistung zusätzlich investiert werden. Der Fiskalmultiplikator, also um wie viel das BIP angekurbelt wird, wenn 1 Euro mehr Staatsausgaben getätigt werden, wird für Infrastruktur in der Wissenschaft selten unter 1,5 und eher zwischen 2 und 3 gesehen. Für Verteidigungsausgaben wird er meist zwischen 0,5 und 1,5 angenommen. Die Höhe hängt dabei an vielen Faktoren, z.B. an den wirtschaftlichen Bedingungen (in Schwächephasen mit hoher Arbeitslosigkeit können eher ungenutzte Ressourcen mobilisiert werden), der Finanzierungsweise (durch Schulden oder durch Steuererhöhungen) sowie letztlichen der Auswahl und Effizienz der Projekte (Wiederherstellung ursprünglicher Bedingungen oder Forschung & Weiterentwicklung).

Wenn die Staatsaugaben investiv und nicht konsumtiv sein sollen, wird zudem eine administrative Anlaufphase notwendig sein. Der Zyklus von Planung über Genehmigung und Vergabe bis hin zur Umsetzung sind bekanntlich lang – und je größer und komplexer die Projekte, desto länger die Phasen. Entsprechend dürften die Ausgaben erst in 3 bis 4 Jahren voll hochgefahren worden sein.

Für eine konservative Herangehensweise gehen wir vom unteren Ende der genannten Bandbreite aus. Zudem nehmen wir an, dass für Verteidigung ebenfalls rund 500 Mrd. Euro über 12 Jahre ausgegeben werden. Unter all diesen Annahmen würde die Wirtschaftsleistung 2028/2029 letztlich um 2 Prozentpunkte pro Jahr nach oben geschraubt.

Ein Sondervermögen von 500 Mrd. bzw. 1 Bio. Euro bedeutet viele neue Schulden. Zudem fehlen Strukturreformen zu Bürokratieabbau, Renten-, Energie- und Klimapolitik, die das Fiskalpaket flankieren würden bislang noch gänzlich. Doch bleibt auch festzuhalten, dass das Infrastrukturpaket dem entspricht, was viele Ökonomen lange Zeit gefordert haben. Angesichts der Dimensionen könnte der Effekt auf die Wirtschaftsleistung aktuell noch unterschätzt sein.